El acuerdo de Asociación Económica Integral Regional (RCEP), el acuerdo de libre comercio más grande del mundo, entró en vigencia el primer día de 2022. El RCEP incluye 10 miembros de la ASEAN, China, Japón, la República de Corea, Australia y Nueva Zelanda.La población total, el producto interno bruto y el comercio de los 15 estados representan alrededor del 30 por ciento del total mundial.Después de la entrada en vigor de la RCEP, los países miembros podrán disfrutar de aranceles preferenciales cuando exporten bienes.¿Traerá algunos cambios nuevos?

El curso y contenido de la negociación de RCEP

RCEP fue aprobado e introducido por primera vez en la 21ª Cumbre de la ASEAN en 2012. El objetivo es establecer un acuerdo de libre comercio con un mercado unificado mediante la reducción de barreras arancelarias y no arancelarias.La negociación de la RCEP incluye comercio de bienes, comercio de servicios, inversión y reglas, y los países miembros de la RCEP tienen diferentes niveles de desarrollo económico, por lo que encuentran todo tipo de dificultades en las negociaciones.

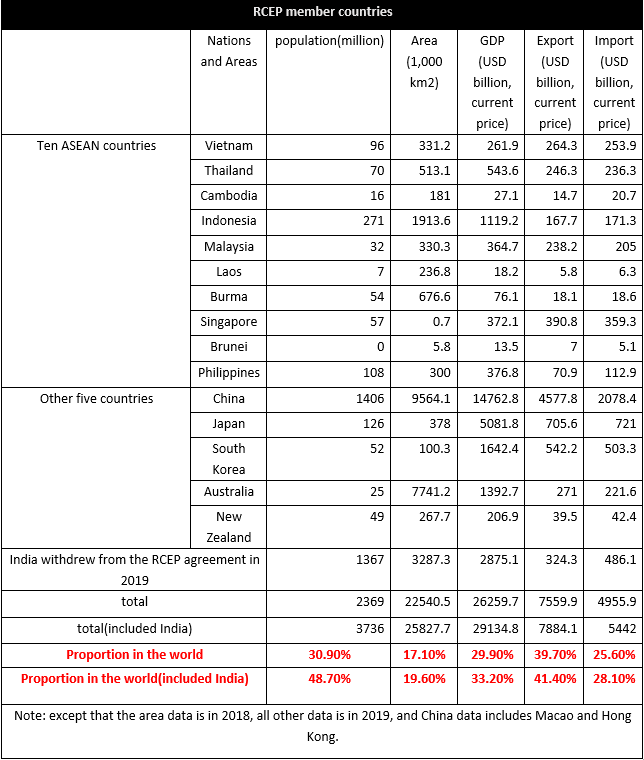

Los países miembros de la RCEP tienen una población de 2.370 millones, lo que representa el 30,9% de la población total, lo que representa el 29,9% del PIB mundial.De la situación global de las importaciones y exportaciones, las exportaciones representan el 39,7% de las exportaciones mundiales y las importaciones el 25,6%.El valor comercial entre los países miembros de RCEP es de aproximadamente 10,4 billones de dólares, lo que representa el 27,4% del global.Se puede encontrar que los países miembros de la RCEP están orientados principalmente a la exportación, y la proporción de importaciones es relativamente baja.Entre los 15 países, China representa la mayor proporción de importaciones y exportaciones del mundo, representando el 10,7 % de las importaciones y el 24 % de las exportaciones en 2019, seguido del 3,7 % de las importaciones y exportaciones de Japón, el 2,6 % de las importaciones y exportaciones de Corea del Sur y 2,8% de las exportaciones.Los diez países de la ASEAN representan el 7,5% de las exportaciones y el 7,2% de las importaciones.

India se retiró del acuerdo RCEP, pero si India se une en una etapa posterior, el potencial de consumo del acuerdo mejorará aún más.

La influencia del Acuerdo RCEP en textiles y confecciones

Existen grandes diferencias económicas entre los países miembros, la mayoría son países en vías de desarrollo, y solo Japón, Nueva Zelanda, Australia, Singapur y Corea del Sur son países desarrollados.Las diferencias económicas entre los países miembros de la RCEP también hacen diferente el intercambio de bienes.Centrémonos en la situación de los textiles y las prendas de vestir.

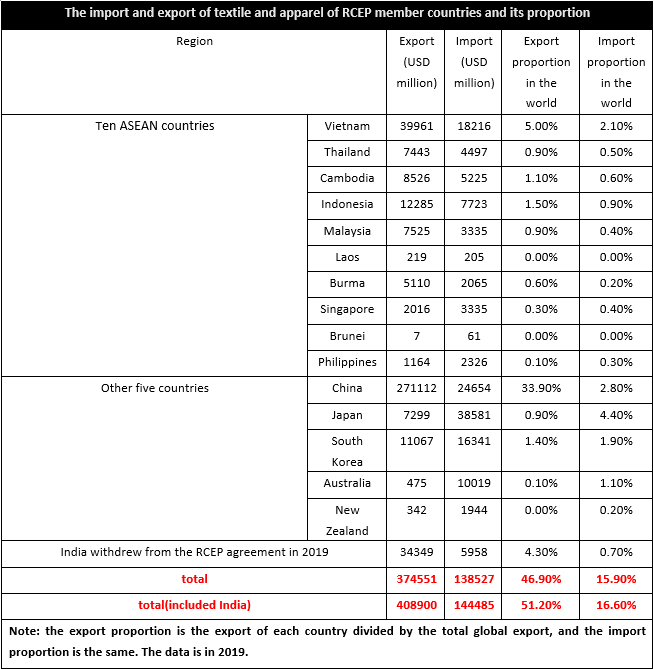

En 2019, las exportaciones de textiles y prendas de vestir de los países miembros de la RCEP fueron de 374 600 millones de USD, lo que representa el 46,9 % del mundo, mientras que las importaciones fueron de 138 500 millones de USD, lo que representa el 15,9 % del mundo.Así, se puede observar que los textiles y prendas de vestir de los países miembros de la RCEP están principalmente orientados a la exportación.Como la cadena de la industria textil y de prendas de vestir de los estados miembros no era segura, la producción y comercialización de textiles y prendas de vestir también eran diferentes, de las cuales Vietnam, Camboya, Myanmar, Indonesia y otras regiones de la ASEAN eran principalmente exportadores netos, al igual que China.Singapur, Brunei, Filipinas, Japón, Corea del Sur, Australia y Nueva Zelanda fueron importadores netos.Después de que RCEP entró en vigor, los aranceles entre los países miembros se reducirán considerablemente y los costos comerciales disminuirán, entonces las empresas locales no solo enfrentarán competencia interna, sino que también la competencia de marcas extranjeras será más obvia, especialmente el mercado chino es el mayor productor y principal importador entre los países miembros, y el costo de producción de textiles y prendas de vestir en el sudeste asiático y otras regiones es obviamente más bajo que el de China, por lo que algunos productos se verán afectados por las marcas extranjeras.

Desde la perspectiva de la estructura de importación y exportación de textiles y prendas de vestir en los principales países miembros, con la excepción de Nueva Zelanda, Corea del Sur y Japón, los otros países miembros exportan principalmente prendas de vestir, complementadas con textiles, mientras que la estructura de importación está en el contrario.Camboya, Myanmar, Vietnam, Laos, Indonesia, Filipinas, Tailandia, China y Malasia importan principalmente textiles.A partir de esto, podemos ver que la capacidad de procesamiento de prendas de vestir de los usuarios finales aguas abajo de la región de la ASEAN era fuerte, y su competitividad internacional ha aumentado en los últimos años, pero la cadena industrial aguas arriba no era perfecta y carecía de su propio suministro de materias primas y semi -productos terminados.Por lo tanto, upstream y midstream dependían en gran medida de las importaciones, mientras que regiones desarrolladas como Japón y Corea del Sur importaban principalmente textiles y prendas de vestir, que eran los principales lugares de consumo.Por supuesto, entre estos estados miembros, China no solo era el principal lugar de producción sino también el principal lugar de consumo, y la cadena industrial era relativamente perfecta, por lo que existen oportunidades y desafíos después de la reducción arancelaria.

A juzgar por el contenido del acuerdo RCEP, después de que el acuerdo RCEP entró en vigencia, puede ayudar a reducir significativamente los aranceles y cumplir con el compromiso de abrir la inversión en servicios, y más del 90% del comercio de bienes en la región eventualmente alcanzará el arancel cero. .Después de la reducción de aranceles, el costo del comercio entre los países miembros disminuye, por lo que la competitividad de los países miembros de RCEP mejora significativamente, por lo que favorece el crecimiento del consumo, mientras que la competitividad de los textiles y prendas de vestir de las principales bases de producción como India , Bangladesh, Turquía y otras bases de producción importantes ha disminuido en RCEP.Al mismo tiempo, los principales países de origen de las importaciones de textiles y prendas de vestir de la UE y EE. UU. son China, la ASEAN y otras importantes bases de producción de textiles y prendas de vestir.En las mismas condiciones, aumenta la probabilidad de que las mercancías circulen entre los países miembros, lo que prácticamente ejerce cierta presión sobre la UE, EE. UU. y otros mercados.Además, las barreras a la inversión entre los países miembros de la RCEP han caído y se espera que aumente la inversión extranjera.

Hora de publicación: 10-ene-2022