Según el último Índice Mundial de Contenedores evaluado por Drewry, el índice de contenedores aumentó un 1,1% a $9408,81 por contenedor de 40 pies el 6 de enero. El índice integral promedio por contenedor de 40 pies fue de $9409 hasta la fecha, alrededor de $6574 más que el promedio de 5 años. $2,835.

Después de una disminución constante en el flete para las rutas transpacíficas desde mediados de septiembre de 2021, el flete ha seguido aumentando por quinta semana consecutiva, según el índice de Drewry.Las tarifas de flete de Shanghái-Los Ángeles y Shanghái-Nueva York aumentaron un 3% a $10,520 y $13,518 por contenedor de 40 pies, respectivamente.Se espera que la carga aumente aún más con la llegada del Año Nuevo Lunar (LNY para abreviar, 1 de febrero).

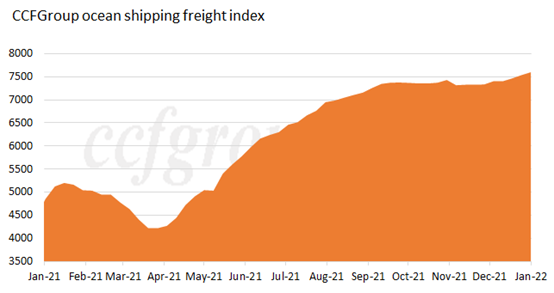

Según el índice de carga de transporte marítimo de CCFGroup, ha seguido aumentando desde abril de 2021 y alcanzó un nivel alto a principios de 2022.

ruta europea:

La propagación de la pandemia continuó a gran escala en Europa con nuevas infecciones diarias que mantuvieron un nuevo nivel refrescante.La demanda de necesidades diarias y suministros médicos se mantuvo alta, estimulando la demanda de transporte en una mejor dirección.La pandemia resultó en una recuperación más lenta de la cadena de suministro.El espacio de envío se mantuvo reducido y el flete marítimo se mantuvo alto.La tasa de utilización promedio de asientos en el puerto de Shanghái aún era alta.

Ruta de América del Norte:

La propagación de la pandemia se estaba deteriorando en los EE. UU. debido a la propagación a gran escala de la variante Omicron y las nuevas infecciones diarias han sido de 1 millón, lo que tuvo un efecto negativo en la recuperación de la economía.La recuperación económica puede enfrentar presiones en el futuro.La demanda de transporte se mantuvo alta a principios de 2022, con oferta y demanda estables.La tasa de utilización promedio de los asientos en W/C America Service y E/C America Service todavía estaba cerca del 100 % en el puerto de Shanghái.

El tiempo de espera promedio de los portacontenedores en la última semana de 2021 fue de 4,75 días, mientras que el tiempo de espera promedio para todo el año fue de 1,6 días en el puerto de Nueva York y los puertos de Nueva Jersey.

La capacidad de envío del mercado marítimo de contenedores aún está limitada.La interrupción de los servicios de transporte terrestre en EE. UU. prohibió en gran medida la capacidad de envío de la cadena de suministro.Mientras tanto, la congestión en los puertos aparentemente también redujo la eficiencia de circulación de la capacidad de envío.Según los datos de Marine Exchange of Southern California, hasta el viernes pasado, un récord de 105 portacontenedores esperaban atracar en Los Ángeles y Long Beach.

A medida que continuaba la escasez de equipos en el puerto asiático de salida, el espacio de envío también era extremadamente reducido.La demanda del mercado ha superado la oferta y los precios se han mantenido estables a un nivel alto durante mucho tiempo.Debido a la continua demora y reprogramación de los buques de carga, la confiabilidad del viaje fue muy baja, y la demora en la navegación antes del Festival de Primavera afectará seriamente el envío posterior a las vacaciones.Algunos transportistas subieron ligeramente los precios en la primera quincena de enero.Con la llegada de la temporada alta tradicional del Festival de Primavera, el precio puede ajustarse realmente en la segunda quincena de enero.

Según los últimos datos de Drewry, las 3 grandes alianzas navieras del mundo cancelarán totalmente 44 viajes en las siguientes 4 semanas, con THE Alliance en el primer lugar con 20,5 y Ocean Alliance con el 8,5 como mínimo.

Muchas compañías navieras han publicado su desempeño durante los primeros tres trimestres de 2021 y la mayoría vio un logro notable:

De enero a noviembre de 2021, los ingresos de Evergreen Shipping totalizaron 459,952 mil millones de dólares taiwaneses (alrededor de 106,384 mil millones de yuanes), superando con creces los ingresos del mismo período en 2020.

En noviembre de 2021, Maersk, el gigante naviero más grande del mundo, informó resultados del tercer trimestre con ingresos de $ 16,612 mil millones, un 68% más que el año anterior.De este total, los ingresos del negocio naviero fueron de $13.093 millones, superando ampliamente los $7.118 millones del mismo período de 2020.

Otro gigante naviero, CMA CGM de Francia, informó los resultados del tercer trimestre de 2021, que mostraron ingresos de $ 15,3 mil millones y una ganancia neta de $ 5,635 mil millones.De este total, los ingresos del sector naviero alcanzaron los 12.500 millones de dólares, un aumento del 101 % con respecto al mismo período de 2020.

Según el informe de los primeros tres trimestres de 2021 publicado por Cosco, la principal empresa de transporte de contenedores en China, la ganancia neta perteneciente a los accionistas de las empresas que cotizan en bolsa fue de 67.590 millones de yuanes, un 1650,97% más que en el mismo período del año pasado.Solo en el tercer trimestre de 2021, la ganancia neta perteneciente a los accionistas de las empresas que cotizan en bolsa alcanzó los 30.492 millones de yuanes, un aumento anual del 1019,81 %.

CIMC, un proveedor global de contenedores, logró ingresos de 118.242 millones de yuanes en los tres primeros trimestres de 2021, un aumento del 85,94 % con respecto al mismo período del año pasado, y una ganancia neta de 8.799 millones de yuanes pertenecientes a accionistas de empresas que cotizan en bolsa, un aumento del 1.161,42% interanual.

Con todo, con la proximidad del Festival de Primavera (1 de febrero), la demanda logística se mantiene fuerte.La cadena de suministro congestionada e interrumpida en todo el mundo y la continua propagación de la pandemia continúan generando desafíos económicos a gran escala.Algunos servicios de barcazas en el sur de China se suspenderán con la llegada del feriado del Año Nuevo Lunar (del 1 al 7 de febrero).La demanda de carga se mantendrá fuerte antes de las vacaciones y el volumen de carga también se mantendrá alto, mientras que se espera que la propagación de la pandemia continúe afectando la cadena de suministro.Eso significa que la nueva variante de Omicron y el Año Nuevo Lunar de China serán grandes desafíos para la cadena de suministro en todo el mundo a principios de 2022.

En cuanto al pronóstico para el primer trimestre de 2022, se estima que la capacidad de envío de carga se verá limitada debido a la demora del envío.Según Sea-Intelligence, el 2 % de la capacidad de envío se retrasó normalmente antes del brote de la pandemia de COVID-19, pero esa cifra se disparó al 11 % en 2021. Los datos obtenidos hasta ahora muestran que la congestión y los cuellos de botella están empeorando en 2022.

Hora de publicación: 17-ene-2022